পার্সোনাল ফাইন্যান্স কী? অর্থ ব্যবস্থাপনার সম্পূর্ণ গাইড

ভালো আয় করেও মাসশেষে টাকা থাকে না কেন? পার্সোনাল ফাইন্যান্সের ৭টি স্তম্ভ, বাংলাদেশি প্রেক্ষাপট, সাধারণ ভুল এবং আজই শুরু করার ৭টি সহজ ধাপ — এক জায়গায়।

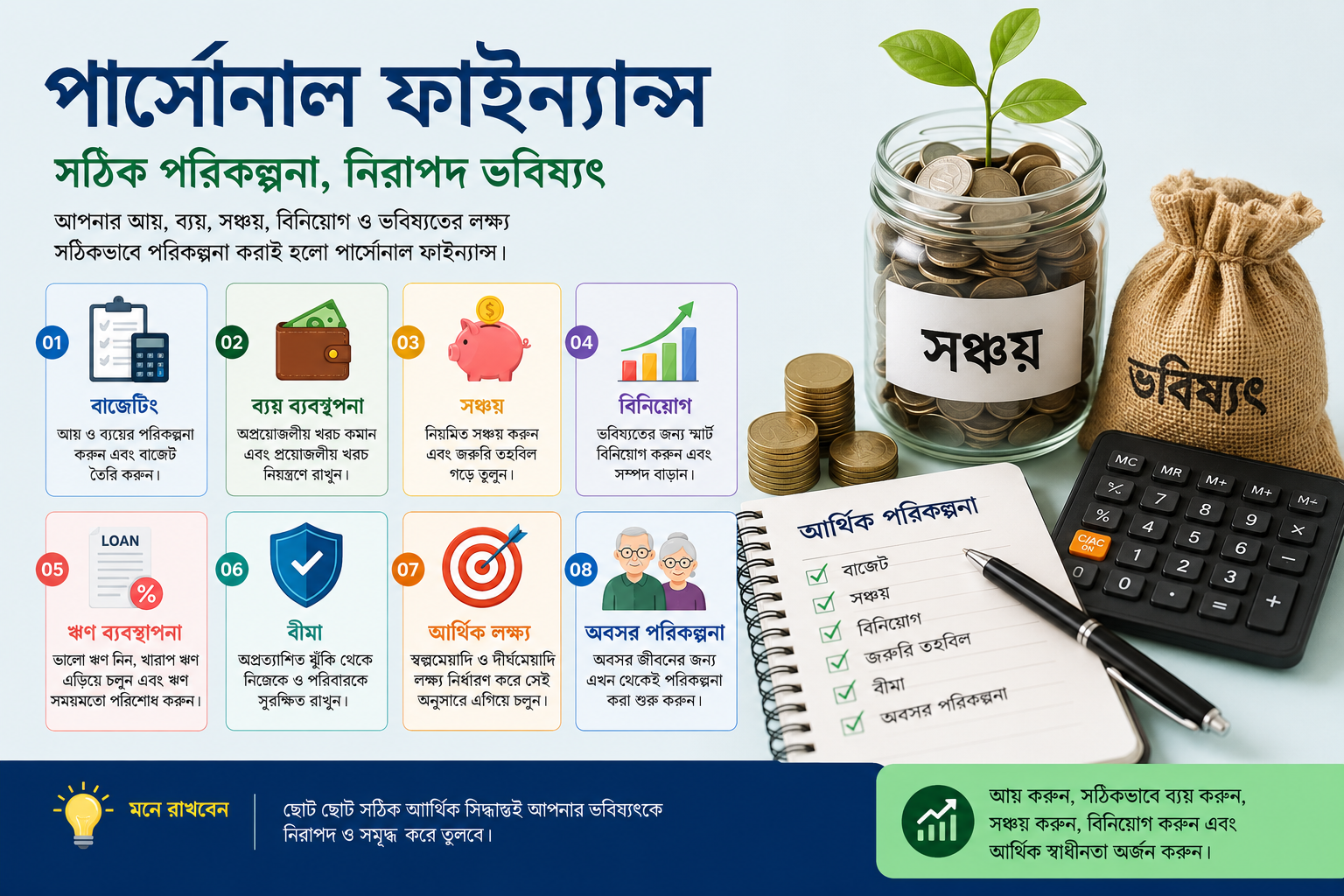

> সংক্ষেপে: পার্সোনাল ফাইন্যান্স মানে আপনার আয়, ব্যয়, সঞ্চয়, বিনিয়োগ ও ঋণ — সব একসাথে পরিকল্পিতভাবে চালানো। এটা শুধু ধনীদের জন্য না; যে-কেউ আয় করেন, তার জন্য অপরিহার্য।

>

> 👉 এখনই বাজেট প্ল্যানার দিয়ে শুরু করুন

!Personal finance - পার্সোনাল ফাইন্যান্স

{kind=link}

পার্সোনাল ফাইন্যান্স কী

পার্সোনাল ফাইন্যান্স (Personal Finance) হলো একজন ব্যক্তি বা পরিবারের আয়, ব্যয়, সঞ্চয়, বিনিয়োগ, ঋণ এবং ভবিষ্যতের আর্থিক লক্ষ্য পরিকল্পিতভাবে পরিচালনার প্রক্রিয়া। সহজ ভাষায় — আপনি কীভাবে অর্থ উপার্জন করেন, কোথায় খরচ করেন, কতটা সঞ্চয় করেন এবং ভবিষ্যতের জন্য কীভাবে প্রস্তুতি নেন, এসবের সমন্বিত ব্যবস্থাপনা।

অনেকে ভালো আয় করেও মাস শেষে সংকটে পড়েন। আবার কেউ তুলনামূলক কম আয়ে নিয়মিত সঞ্চয় করেন, জরুরি তহবিল গড়েন, ধীরে ধীরে সম্পদ বাড়ান। পার্থক্যের মূল কারণ — অভ্যাস, আয়ের অঙ্ক নয়।

পার্সোনাল ফাইন্যান্স কেন গুরুত্বপূর্ণ

সঠিক অর্থ ব্যবস্থাপনা আপনাকে সাহায্য করে —

- মাসিক বাজেট নিয়ন্ত্রণে রাখতে

- অপ্রয়োজনীয় খরচ কমাতে

- নিয়মিত সঞ্চয় গড়ে তুলতে

- জরুরি পরিস্থিতির জন্য প্রস্তুত থাকতে

- ঋণের চাপ কমাতে

- বাড়ি কেনা, ব্যবসা শুরু, সন্তানের শিক্ষার মতো বড় লক্ষ্য পূরণে

- আর্থিক দুশ্চিন্তা কমিয়ে মানসিক স্বস্তি পেতে

পার্সোনাল ফাইন্যান্সের ৭টি প্রধান স্তম্ভ

১. আয় (Income)

পার্সোনাল ফাইন্যান্সের শুরু আয় থেকে। উৎস হতে পারে চাকরি, ব্যবসা, ফ্রিল্যান্সিং, ভাড়া, কমিশন বা বিনিয়োগের মুনাফা। একাধিক আয়ের উৎস থাকলে আর্থিক ঝুঁকি অনেক কমে।

২. বাজেট (Budgeting)

বাজেট মানে আগেই ঠিক করা — কোথায় কত খরচ। জনপ্রিয় একটি সহজ ফর্মুলা ৫০/৩০/২০ —

| ভাগ | পরিমাণ | কী কী |

| --- | --- | --- |

| প্রয়োজনীয় খরচ | ৫০% | বাসাভাড়া, খাবার, বিল, যাতায়াত |

| জীবনযাপন | ৩০% | কেনাকাটা, বিনোদন, রেস্তোরাঁ |

| সঞ্চয় ও বিনিয়োগ | ২০% | জরুরি তহবিল, DPS, বিনিয়োগ |

তবে সবার জন্য এক নিয়ম নয় — নিজের আয় ও লক্ষ্য অনুযায়ী মানিয়ে নিন।

৩. খরচ ব্যবস্থাপনা (Expense Management)

সব খরচ সমান গুরুত্বপূর্ণ নয়। চার ভাগে ভাবুন —

- প্রয়োজনীয়: ভাড়া, খাবার, বিল

- পরিবর্তনশীল: যাতায়াত, ইন্টারনেট

- বিলাসী: নতুন গ্যাজেট, বাইরে খাওয়া

- আকস্মিক: চিকিৎসা, মেরামত

প্রতিদিনের ছোট খরচ লিখে রাখলে মাস শেষে ফাঁক-ফোকর ধরা পড়ে।

৪. সঞ্চয় (Saving)

সঞ্চয় ভবিষ্যতের নিরাপত্তা। সাধারণ পরামর্শ — আয়ের অন্তত ১০–২০% নিয়মিত জমান। মূলমন্ত্র —

> আগে সঞ্চয়, তারপর খরচ (Pay Yourself First)।

৫. জরুরি তহবিল (Emergency Fund)

চাকরি হারানো, অসুস্থতা, দুর্ঘটনা, বড় মেরামত — জীবনে যেকোনো সময় ঘটতে পারে। তাই ৩ থেকে ৬ মাসের প্রয়োজনীয় খরচের সমপরিমাণ অর্থ আলাদা রাখাই বুদ্ধিমানের কাজ।

৬. বিনিয়োগ (Investment)

সঞ্চয় নিরাপত্তা দেয়, বিনিয়োগ সম্পদ বাড়ায়। বাংলাদেশে জনপ্রিয় মাধ্যম —

- সঞ্চয়পত্র

- FDR / DPS

- শেয়ার বাজার

- মিউচুয়াল ফান্ড

- স্বর্ণ

- জমি / রিয়েল এস্টেট

বিনিয়োগের আগে ঝুঁকি, সময়সীমা ও লক্ষ্য — তিনটাই বিবেচনায় রাখুন।

৭. ঋণ ব্যবস্থাপনা (Debt Management)

সব ঋণ খারাপ না। শিক্ষা বা উৎপাদনশীল ব্যবসার জন্য পরিকল্পিত ঋণ ভবিষ্যতে আয় বাড়ায়। কিন্তু ভোগের জন্য নেওয়া উচ্চ সুদের ঋণ দ্রুত আর্থিক সমস্যায় ফেলে। ঋণ নেওয়ার আগে প্রকৃত সুদ (APR) যাচাই করুন —

> 👉 APR ক্যালকুলেটর দিয়ে ঋণের আসল খরচ বের করুন

সবচেয়ে গুরুত্বপূর্ণ ৫টি অভ্যাস

1. প্রতিদিন খরচ লিখে রাখুন — ছোট হোক বা বড়।

2. মাসিক বাজেট তৈরি করুন।

3. বেতন পেলে প্রথমেই সঞ্চয়ের টাকা সরিয়ে রাখুন।

4. অপ্রয়োজনীয় ঋণ এড়ান; নেয়ার আগে পরিশোধ পরিকল্পনা করুন।

5. বছরে অন্তত একবার পুরো আর্থিক পরিকল্পনা পর্যালোচনা করুন।

বাংলাদেশি প্রেক্ষাপটে অতিরিক্ত বিষয়

- মোবাইল ব্যাংকিং (bKash, Nagad, Rocket) লেনদেনের হিসাব রাখা

- বিদ্যুৎ, গ্যাস, ইন্টারনেট বিল সময়মতো পরিশোধ

- ঈদ, কোরবানি ও উৎসবের জন্য আগাম সঞ্চয়

- যাকাত-এর জন্য আলাদা পরিকল্পনা — যাকাত ক্যালকুলেটর

- পরিবারের মাসিক বাজেট আলাদাভাবে তৈরি

সাধারণ ৭টি ভুল যেগুলো এড়াবেন

- বাজেট না করা

- আয়ের চেয়ে বেশি খরচ

- খরচের হিসাব না রাখা

- জরুরি তহবিল না গড়া

- না জেনে বিনিয়োগ

- উচ্চ সুদের ঋণ দীর্ঘদিন বহন

- ভবিষ্যৎ লক্ষ্য নির্ধারণ না করা

আজই শুরু করার ৭টি ধাপ

1. গত এক মাসের সব আয়-ব্যয়ের হিসাব লিখুন।

2. অপ্রয়োজনীয় খরচ চিহ্নিত করুন।

3. বাস্তবসম্মত মাসিক বাজেট তৈরি করুন।

4. একটি সঞ্চয় লক্ষ্য ঠিক করুন (যেমন ৬ মাসে ৫০,০০০ টাকা)।

5. জরুরি তহবিল গড়া শুরু করুন।

6. দীর্ঘমেয়াদি বিনিয়োগ সম্পর্কে পড়াশোনা শুরু করুন।

7. প্রতি মাসে নিজের অগ্রগতি পর্যালোচনা করুন।

JomaKhoros-এর যে টুলগুলো সাহায্য করবে

- 💼 বাজেট প্ল্যানার — মাসিক আয়-ব্যয়ের ভারসাম্য

- 💰 সঞ্চয় লক্ষ্য ক্যালকুলেটর — নির্দিষ্ট সময়ে লক্ষ্য পূরণের পরিকল্পনা

- 📊 ঋণ চাপ বিশ্লেষক — DTI ও ঋণের ঝুঁকি

- ⚖️ APR তুলনা — ঋণের প্রকৃত সুদ ও অফার তুলনা

- 🕌 যাকাত ক্যালকুলেটর — নিসাব অনুযায়ী সঠিক হিসাব

প্রায় জিজ্ঞাসিত প্রশ্ন (FAQ)

পার্সোনাল ফাইন্যান্স কী?

ব্যক্তিগত বা পারিবারিক আয়, ব্যয়, সঞ্চয়, বিনিয়োগ ও ঋণ পরিকল্পিতভাবে পরিচালনার প্রক্রিয়া।

মাসে কত টাকা সঞ্চয় করা উচিত?

নির্দিষ্ট নিয়ম নেই। সাধারণ পরামর্শ — আয়ের অন্তত ১০–২০%।

জরুরি তহবিল কত হওয়া উচিত?

আপনার ৩ থেকে ৬ মাসের প্রয়োজনীয় খরচের সমান।

বাজেট করা কেন জরুরি?

আয় ও ব্যয়ের ভারসাম্য বজায় রাখে এবং অপ্রয়োজনীয় খরচ কমায়।

বিনিয়োগ কখন শুরু করা উচিত?

জরুরি তহবিল তৈরি হওয়ার পর, উচ্চ সুদের ঋণ শোধ হলে এবং নিয়মিত সঞ্চয়ের অভ্যাস গড়ে উঠলে।

কম আয়ে কি পার্সোনাল ফাইন্যান্স সম্ভব?

অবশ্যই। আয় ছোট হলেও অভ্যাস বড় হলে ধীরে ধীরে সম্পদ গড়ে ওঠে।

উপসংহার

পার্সোনাল ফাইন্যান্স জটিল কিছু নয় — এটি একটি জীবনব্যাপী অভ্যাস। যত আগে আয়, ব্যয়, সঞ্চয় ও লক্ষ্য পরিকল্পনা শুরু করবেন, তত দ্রুত আর্থিকভাবে স্থিতিশীল হবেন।

আর্থিক সফলতা একদিনে আসে না। প্রতিদিনের ছোট সঠিক সিদ্ধান্ত — খরচের হিসাব রাখা, নিয়মিত সঞ্চয়, পরিকল্পিত ব্যয় — দীর্ঘমেয়াদে বড় পরিবর্তন আনে।

আজই নিজের অর্থ ব্যবস্থাপনার দায়িত্ব নিন — JomaKhoros-এর ফ্রি টুলগুলো দিয়ে শুরু করুন। 🚀

---

বহিঃ রেফারেন্স

- Investopedia — Personal Finance Basics

- OECD — Financial Literacy Framework

- Bangladesh Bank — Financial Literacy

> ℹ️ এই লেখা সাধারণ আর্থিক শিক্ষামূলক। বিনিয়োগ সিদ্ধান্তের আগে যোগ্য আর্থিক পরামর্শদাতার সাথে আলোচনা করুন।