জমা খরচ হিসাব: সহজ বাংলা গাইড ২০২৬ | JomaKhoros

জমা খরচ হিসাব রাখার সহজ পদ্ধতি, মাসিক বাজেট, সঞ্চয় ও ইমার্জেন্সি ফান্ড—বাংলাদেশি প্রেক্ষাপটে বাস্তব উদাহরণ ও ফ্রি টুলসহ সম্পূর্ণ গাইড।

> সংক্ষেপে: জমা খরচ হিসাব মানে হলো আপনার প্রতিটি আয় ও ব্যয় লিখে রাখা, মাসিক বাজেট তৈরি করা এবং সঞ্চয়-বিনিয়োগ পরিকল্পিতভাবে পরিচালনা করা। এটি ব্যক্তিগত অর্থ ব্যবস্থাপনার প্রথম ও সবচেয়ে গুরুত্বপূর্ণ ধাপ—যা ছাড়া কোনো আর্থিক লক্ষ্য অর্জন সম্ভব নয়।

আপনি কি মাস শেষে ভাবেন—"এত টাকা কোথায় গেল?" এই প্রশ্নটাই বাংলাদেশের বেশিরভাগ চাকরিজীবী, ফ্রিল্যান্সার আর গৃহিণীর নিত্যদিনের সঙ্গী। উত্তর একটাই—জমা খরচ হিসাব রাখার অভ্যাস। এই গাইডে আপনি শিখবেন কীভাবে সহজে, ঝামেলা ছাড়া, বাংলাদেশি প্রেক্ষাপটে নিজের টাকা-পয়সার পূর্ণ নিয়ন্ত্রণ নেবেন।

---

জমা খরচ হিসাব কী

জমা খরচ হিসাব হলো একটি সংগঠিত পদ্ধতি যেখানে আপনি প্রতিদিনের আয় ("জমা") এবং ব্যয় ("খরচ") নথিভুক্ত করেন। এটি শুধু সংখ্যার তালিকা নয়—এটি আপনার আর্থিক জীবনের আয়না। কোথা থেকে টাকা আসছে, কোথায় যাচ্ছে, কতটা বাঁচছে—সব কিছু এক জায়গায়।

বাংলাদেশে দাদা-দাদির আমল থেকে চলে আসা "খাতা-কলমের হিসাব" আজকের ডিজিটাল যুগে রূপ নিয়েছে অ্যাপ ও অনলাইন ফ্রি ফিন্যান্স টুলে। মূল ধারণা একই—যা মাপা যায়, তা-ই উন্নত করা যায়।

জমা খরচ হিসাবের তিনটি স্তম্ভ

- রেকর্ডিং: প্রতিটি লেনদেন লিপিবদ্ধ করা

- শ্রেণীবিভাগ: খরচকে ক্যাটাগরিতে ভাগ করা (বাসা ভাড়া, খাবার, যাতায়াত ইত্যাদি)

- বিশ্লেষণ: মাস শেষে রিপোর্ট দেখে সিদ্ধান্ত নেওয়া

---

কেন জমা খরচ হিসাব রাখা জরুরি

> দ্রুত উত্তর: জমা খরচ হিসাব রাখলে আপনি জানবেন প্রকৃত সঞ্চয়ের ক্ষমতা কতটুকু, অপ্রয়োজনীয় খরচ কমাতে পারবেন, ঋণের ফাঁদ এড়াতে পারবেন এবং ভবিষ্যতের বড় লক্ষ্যগুলো—বাড়ি, গাড়ি, সন্তানের শিক্ষা, হজ্জ, অবসর—সময়মতো পূরণ করতে পারবেন।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী দেশের মূল্যস্ফীতি বছরে ৮-১০% ঘুরপাক খাচ্ছে। মানে হলো, আপনি আজ ১০০ টাকা যা কিনছেন, আগামী বছর সেটার জন্য লাগবে ১০৮-১১০ টাকা। এই বাস্তবতায় হিসাব না রাখলে সঞ্চয়ের মূল্য নীরবে কমে যাবে।

জমা খরচ হিসাবের প্রধান উপকারিতা

1. আর্থিক সচেতনতা: কোথায় টাকা "চুরি" হচ্ছে বুঝতে পারা

2. সঞ্চয়ের অভ্যাস: পরিকল্পিত সঞ্চয় বাস্তবায়ন

3. ঋণমুক্তি: ক্রেডিট কার্ড ও লোনের বোঝা কমানো

4. মানসিক শান্তি: টাকা নিয়ে দুশ্চিন্তা কমে

5. পরিবারিক স্বচ্ছতা: স্বামী-স্ত্রীর মধ্যে আর্থিক দ্বন্দ্ব কমে

6. কর পরিকল্পনা: সময়মতো ইনকাম ট্যাক্স হিসাব সহজ হয়

---

ব্যক্তিগত অর্থ ব্যবস্থাপনার ভিত্তি

Personal Finance বা ব্যক্তিগত অর্থ ব্যবস্থাপনা পাঁচটি ভিত্তির উপর দাঁড়িয়ে—আয়, ব্যয়, সঞ্চয়, বিনিয়োগ ও সুরক্ষা। জমা খরচ হিসাব এই পাঁচটির মধ্যে সংযোগ তৈরি করে। বিস্তারিত ধারণার জন্য পড়ুন আমাদের পার্সোনাল ফাইন্যান্স বাংলা গাইড।

পাঁচটি ভিত্তির সংক্ষিপ্ত পরিচয়

| ভিত্তি | কী করে | উদাহরণ |

|---|---|---|

| আয় (Income) | টাকা উপার্জন | বেতন, ব্যবসা, ফ্রিল্যান্স |

| ব্যয় (Expense) | প্রয়োজন মেটানো | বাসা ভাড়া, খাবার, বিল |

| সঞ্চয় (Savings) | ভবিষ্যতের জন্য জমা | DPS, সঞ্চয়পত্র |

| বিনিয়োগ (Investment) | টাকা বাড়ানো | শেয়ার, মিউচুয়াল ফান্ড |

| সুরক্ষা (Protection) | ঝুঁকি কমানো | বীমা, ইমার্জেন্সি ফান্ড |

---

মাসিক বাজেট তৈরির পদ্ধতি

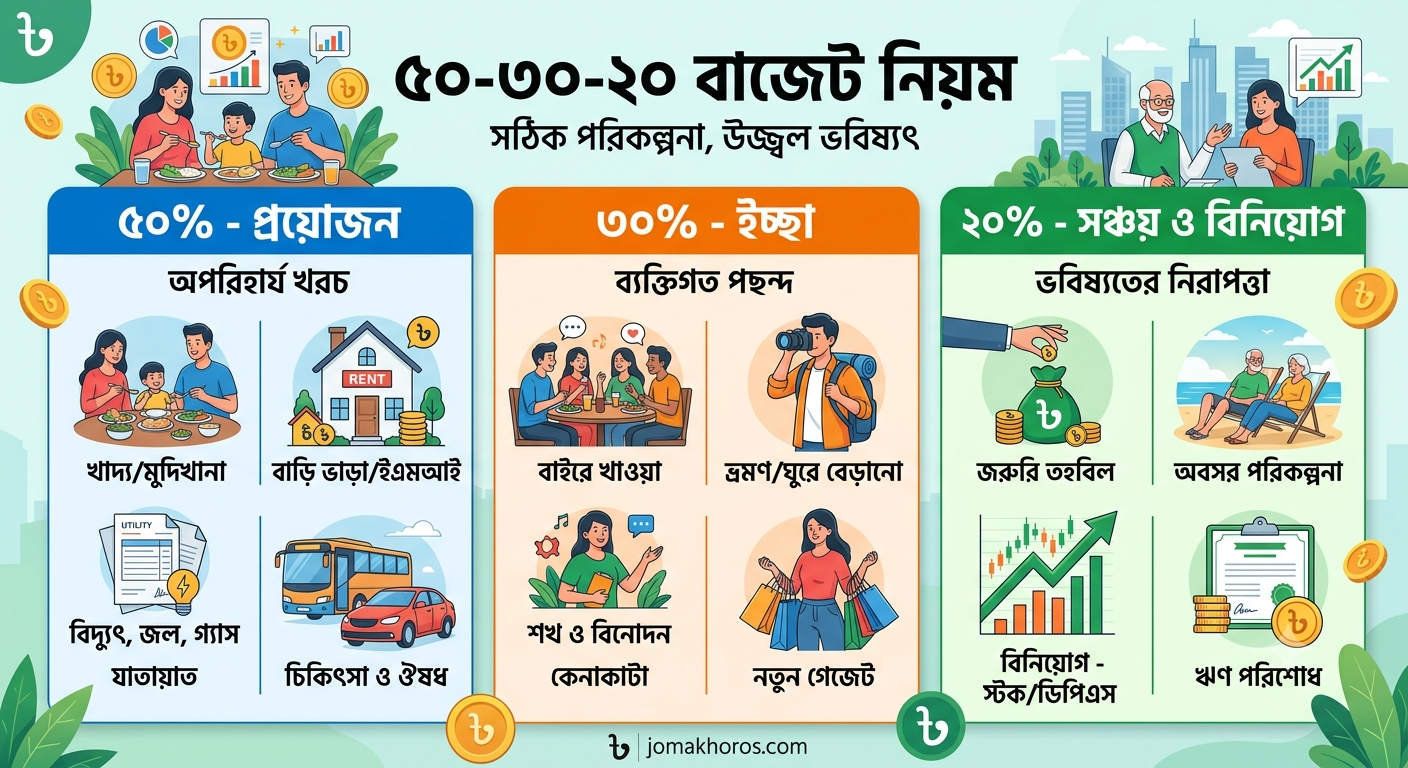

মাসিক বাজেট হলো আপনার আয়কে ব্যয়, সঞ্চয় ও বিনিয়োগে ভাগ করার লিখিত পরিকল্পনা। সবচেয়ে জনপ্রিয় হলো ৫০/৩০/২০ নিয়ম।

{kind=link}

৫০/৩০/২০ বাজেট নিয়ম

| ভাগ | শতাংশ | কী অন্তর্ভুক্ত | ৪০,০০০৳ আয়ে |

|---|---|---|---|

| প্রয়োজন | ৫০% | বাসা ভাড়া, খাবার, বিল, যাতায়াত | ২০,০০০৳ |

| ইচ্ছা | ৩০% | বাইরে খাওয়া, বিনোদন, শপিং | ১২,০০০৳ |

| সঞ্চয় | ২০% | DPS, ইমার্জেন্সি, বিনিয়োগ | ৮,০০০৳ |

বাংলাদেশে ঢাকার মতো শহরে বাসা ভাড়া বেশি হওয়ায় অনেকের জন্য ৬০/২০/২০ নিয়ম বেশি বাস্তবসম্মত। আপনার নিজের বাজেট তৈরি করতে ব্যবহার করুন Budget Planner টুল।

মাসিক বাজেটের নমুনা (আয় ৫০,০০০৳)

| ক্যাটাগরি | পরিমাণ (৳) | শতাংশ |

|---|---|---|

| বাসা ভাড়া | ১৫,০০০ | ৩০% |

| খাবার/বাজার | ১০,০০০ | ২০% |

| ইউটিলিটি (বিদ্যুৎ/গ্যাস/ইন্টারনেট) | ৩,০০০ | ৬% |

| যাতায়াত | ৪,০০০ | ৮% |

| পরিবার/সন্তান | ৫,০০০ | ১০% |

| বিনোদন/ইচ্ছা | ৩,০০০ | ৬% |

| DPS/সঞ্চয় | ৭,০০০ | ১৪% |

| ইমার্জেন্সি ফান্ড | ২,০০০ | ৪% |

| যাকাত/দান | ১,০০০ | ২% |

| মোট | ৫০,০০০ | ১০০% |

---

দৈনিক খরচ হিসাব রাখার সহজ উপায়

মাসিক বাজেট তৈরি করা সহজ, কিন্তু দৈনিক খরচ হিসাব রাখাই আসল চ্যালেঞ্জ। এখানে তিনটি প্রমাণিত পদ্ধতি:

১. তৎক্ষণাৎ এন্ট্রি নিয়ম

খরচ করার সাথে সাথেই লিখুন—দোকান থেকে বের হওয়ার আগেই ফোনে এন্ট্রি দিন। ৫ মিনিট দেরি হলেই ভুলে যাওয়ার সম্ভাবনা ৭০%।

২. দৈনিক ৫ মিনিট রুটিন

প্রতি রাতে ঘুমানোর আগে ৫ মিনিট—সারাদিনের সব খরচ একবার দেখে নিন, বাদ পড়া কিছু আছে কিনা যাচাই করুন।

৩. সাপ্তাহিক পর্যালোচনা

শুক্র/শনিবার ১৫ মিনিট বসে সপ্তাহের সব লেনদেন দেখুন। কোথায় বেশি খরচ হলো, কোথায় কম—নোট করুন। বিস্তারিত পদ্ধতির জন্য দেখুন মাসিক এক্সপেন্স ট্র্যাকিং গাইড।

---

খরচের ক্যাটাগরি ভাগ করা

ক্যাটাগরি ছাড়া হিসাব রাখা অর্থহীন—কারণ আপনি জানতে পারবেন না কোথায় সমস্যা। বাংলাদেশি পরিবারের জন্য আদর্শ ১৩টি ক্যাটাগরি:

!monthly-expense-categories-bangladesh

{kind=link}

| # | ক্যাটাগরি | উদাহরণ |

|---|---|---|

| ১ | 🏠 বাসা ভাড়া | ভাড়া, সার্ভিস চার্জ |

| ২ | 🥘 খাবার/বাজার | চাল, ডাল, সবজি, মাছ |

| ৩ | 💡 ইউটিলিটি | বিদ্যুৎ, গ্যাস, পানি, ইন্টারনেট |

| ৪ | 🚌 যাতায়াত | বাস, রিকশা, উবার, তেল |

| ৫ | 🍽️ বাইরে খাওয়া | রেস্তোরাঁ, ফাস্ট ফুড |

| ৬ | 👨👩👧 পরিবার | বাবা-মা, সন্তান, আত্মীয় |

| ৭ | 📚 শিক্ষা | স্কুল ফি, বই, কোর্স |

| ৮ | 🏥 চিকিৎসা | ডাক্তার, ওষুধ, টেস্ট |

| ৯ | 🛍️ শপিং | কাপড়, ইলেকট্রনিক্স |

| ১০ | 🎬 বিনোদন | সিনেমা, সাবস্ক্রিপশন |

| ১১ | 💰 সঞ্চয়/বিনিয়োগ | DPS, শেয়ার, সঞ্চয়পত্র |

| ১২ | 🤲 যাকাত/দান | ধর্মীয় দান, চ্যারিটি |

| ১৩ | 📝 শিক্ষা | বই কেনা, ফি, বেতন |

---

সঞ্চয় (Savings) পরিকল্পনা

> দ্রুত উত্তর: আয়ের কমপক্ষে ২০% সঞ্চয় করার চেষ্টা করুন। "Pay Yourself First" নিয়মে বেতন পাওয়ার সাথে সাথে সঞ্চয়ের টাকা আলাদা করে ফেলুন—বাকি টাকা দিয়ে খরচ চালান।

কত টাকা সঞ্চয় করবেন তা নির্ভর করে আপনার আয়, বয়স ও লক্ষ্যের উপর। বিস্তারিত হিসাবের জন্য পড়ুন প্রতি মাসে কত টাকা সঞ্চয় করা উচিত।

সঞ্চয়ের মাধ্যম (বাংলাদেশ)

| মাধ্যম | সুদের হার (আনুমানিক) | ঝুঁকি |

|---|---|---|

| ব্যাংক সঞ্চয়ী | ২-৪% | নিরাপদ |

| DPS (মাসিক জমা স্কিম) | ৬-৯% | নিরাপদ |

| সঞ্চয়পত্র | ১১-১১.৭৬% | সরকারি গ্যারান্টি |

| ফিক্সড ডিপোজিট (FDR) | ৭-৯% | নিরাপদ |

| মিউচুয়াল ফান্ড | ৮-১৫% | মাঝারি |

| শেয়ার বাজার | পরিবর্তনশীল | উচ্চ |

আপনার সঞ্চয় লক্ষ্যের সঠিক পরিকল্পনা করতে Savings Calculator ব্যবহার করুন।

---

ইমার্জেন্সি ফান্ড

ইমার্জেন্সি ফান্ড হলো এমন টাকা যা শুধু অনাকাঙ্ক্ষিত পরিস্থিতিতে ব্যবহার করবেন—চাকরি হারানো, বড় অসুখ, দুর্ঘটনা। এটি আপনার আর্থিক জীবনের "সেফটি নেট"।

কত টাকা লাগবে?

৩ থেকে ৬ মাসের মোট খরচের সমান। যদি আপনার মাসিক খরচ ৩০,০০০৳ হয়, তবে ইমার্জেন্সি ফান্ড ৯০,০০০-১,৮০,০০০৳ পর্যন্ত রাখুন।

কোথায় রাখবেন?

- সহজে তোলা যায় এমন সেভিংস অ্যাকাউন্ট

- MFS (bKash/Nagad) সেভিংস

- সর্বোচ্চ ৩ মাসের FDR

শেয়ার বাজার বা লম্বা মেয়াদী স্কিমে কখনো ইমার্জেন্সি ফান্ড রাখবেন না।

---

ঋণ ব্যবস্থাপনা (Debt Management)

ঋণ দুই প্রকার—ভালো ঋণ (গৃহঋণ, শিক্ষাঋণ) আর খারাপ ঋণ (ক্রেডিট কার্ড, ব্যক্তিগত ঋণ)। জমা খরচ হিসাবে ঋণকে আলাদা ক্যাটাগরি হিসেবে ট্র্যাক করুন।

ঋণ পরিশোধের দুইটি কৌশল

১. স্নোবল পদ্ধতি: সবচেয়ে ছোট ঋণ আগে শোধ করুন—মানসিক জয় বেশি।

২. অ্যাভালাঞ্চ পদ্ধতি: সবচেয়ে বেশি সুদের ঋণ আগে শোধ করুন—আর্থিকভাবে বেশি লাভজনক।

কোন লোন সবচেয়ে চাপ তৈরি করছে বুঝতে Loan Analyzer ব্যবহার করুন। মাসিক আয়ের ৩৬%-এর বেশি ঋণের কিস্তিতে গেলে সেটা "ডেট ট্র্যাপ"।

---

আর্থিক লক্ষ্য নির্ধারণ

লক্ষ্য ছাড়া সঞ্চয় দিকভ্রান্ত জাহাজের মতো। SMART পদ্ধতিতে লক্ষ্য ঠিক করুন—Specific, Measurable, Achievable, Relevant, Time-bound।

লক্ষ্যের নমুনা টেবিল

| লক্ষ্য | পরিমাণ | সময় | মাসিক সঞ্চয় |

|---|---|---|---|

| ইমার্জেন্সি ফান্ড | ১,৫০,০০০৳ | ১ বছর | ১২,৫০০৳ |

| হজ্জ | ৫,০০,০০০৳ | ৫ বছর | ৭,০০০৳ (সুদসহ) |

| গাড়ি ডাউনপেমেন্ট | ৩,০০,০০০৳ | ৩ বছর | ৭,৫০০৳ |

| সন্তানের উচ্চশিক্ষা | ১০,০০,০০০৳ | ১০ বছর | ৬,০০০৳ |

| অবসর তহবিল | ৫০ লাখ | ২৫ বছর | ৫,০০০৳ |

লক্ষ্য অনুযায়ী মাসিক সঞ্চয় হিসাব করতে ব্যবহার করুন Goal Planner বা বিনিয়োগের রিটার্ন সিমুলেট করতে Investment Simulator।

---

সাধারণ ভুল ও সমাধান

জমা খরচ হিসাব রাখতে গিয়ে বাংলাদেশি পরিবারগুলো যে ভুলগুলো বেশি করে:

1. শুধু বড় খরচ লেখা: ছোট খরচ (চা, রিকশা ভাড়া) মাসে ৩,০০০-৫,০০০৳ পর্যন্ত জমা হয়।

2. ক্যাটাগরি না রাখা: শুধু সংখ্যা লিখলে বিশ্লেষণ অসম্ভব।

3. অনিয়মিত এন্ট্রি: সপ্তাহে একবার লিখলে ৪০% খরচ ভুলে যাবেন।

4. কার্ড/MFS খরচ বাদ দেওয়া: bKash, কার্ড—সব যোগ করুন।

5. বাজেট ছাড়া হিসাব: শুধু লিখলে লাভ নেই, তুলনা করতে হবে।

6. স্বামী-স্ত্রীর আলাদা হিসাব: পারিবারিক বাজেট একসাথে বানান।

7. সঞ্চয়কে "শেষে যা থাকে" ভাবা: সঞ্চয় প্রথমে সরিয়ে ফেলুন।

---

বেস্ট প্র্যাকটিস ও টিপস

- অটোমেশন: বেতন আসার দিনই DPS-এ অটো-ডেবিট সেট করুন

- এনভেলপ পদ্ধতি: ক্যাটাগরিভিত্তিক টাকা আলাদা করুন

- ২৪ ঘণ্টা নিয়ম: ২,০০০৳-এর বেশি কিছু কিনতে চাইলে ২৪ ঘণ্টা ভাবুন

- সাবস্ক্রিপশন অডিট: প্রতি ৩ মাসে অপ্রয়োজনীয় সাবস্ক্রিপশন বন্ধ করুন

- রিসিট রাখুন: ১-২ সপ্তাহ পর্যন্ত রিসিট রেখে মিলিয়ে দেখুন

- মাসিক রিভিউ: প্রতি মাসের ১-২ তারিখ ৩০ মিনিট বসে রিপোর্ট দেখুন

- যাকাত হিসাব: বছরে একবার যাকাত ক্যালকুলেটর দিয়ে সঠিক পরিমাণ বের করুন

---

কেস স্টাডি: রাহাত ভাইয়ের গল্প

পটভূমি: রাহাত ঢাকায় প্রাইভেট চাকরি করেন, বেতন ৪৫,০০০৳। বিয়ের ২ বছর, একটি ছোট বাচ্চা। ২০২৪ সালের শুরুতে তিনি ভাবতেন—"বেতন বাড়ছে, কিন্তু সঞ্চয় শূন্য।"

সমস্যা: কোনো হিসাব নেই। bKash-এ কত গেল, কার্ডে কত—কিছুই জানেন না। মাসের ২০ তারিখেই টাকা শেষ, বাকিটা ধার।

সমাধান:

- জানুয়ারি থেকে দৈনিক হিসাব শুরু

- ১২টি ক্যাটাগরিতে বিভাগ

- ৫০/৩০/২০ নিয়ম অনুসরণ

- অটো DPS ৫,০০০৳

ফলাফল (৬ মাস পর):

| মাস | সঞ্চয় | মোট জমা |

|---|---|---|

| জানুয়ারি | ২,০০০ | ২,০০০ |

| ফেব্রুয়ারি | ৩,৫০০ | ৫,৫০০ |

| মার্চ | ৫,০০০ | ১০,৫০০ |

| এপ্রিল | ৬,০০০ | ১৬,৫০০ |

| মে | ৭,০০০ | ২৩,৫০০ |

| জুন | ৮,০০০ | ৩১,৫০০ |

শিক্ষা: বেতন বাড়েনি, শুধু হিসাব শুরু করেছেন—তাতেই ৬ মাসে ৩১,৫০০৳ সঞ্চয়। আরও অনুপ্রেরণামূলক টিপসের জন্য পড়ুন স্মার্ট মানি সেভিং গাইড।

---

FAQ (প্রায়শই জিজ্ঞাসিত প্রশ্ন)

১. জমা খরচ হিসাব শুরু করতে কী কী লাগে?

শুরু করতে বিশেষ কিছুই লাগে না—একটি খাতা-কলম, বা মোবাইলে একটি অ্যাপ, অথবা ফ্রি অনলাইন টুল হলেই যথেষ্ট। প্রথম মাসে শুধু প্রতিটি আয়-ব্যয় লিখুন, ক্যাটাগরিতে ভাগ করুন। দ্বিতীয় মাস থেকে সেই তথ্যের ভিত্তিতে বাজেট তৈরি করুন। মূল কথা—শুরু করা, নিখুঁত হওয়া নয়। এক মাস নিয়মিত লিখলেই অভ্যাস গড়ে যাবে।

২. দৈনিক নাকি মাসিক হিসাব রাখব?

দুটোই দরকার, কিন্তু ভিন্ন উদ্দেশ্যে। দৈনিক হিসাব ছোট ছোট খরচ ধরে রাখে যেগুলো ভুলে যাওয়া সহজ। মাসিক হিসাব পুরো ছবিটা দেখায়—কোন ক্যাটাগরিতে কত গেল, বাজেটের সাথে মিলছে কিনা। আদর্শ পদ্ধতি হলো প্রতিদিন এন্ট্রি, সপ্তাহে একবার রিভিউ, মাসে একবার পূর্ণ পর্যালোচনা।

৩. মোবাইল অ্যাপে হিসাব রাখা কি নিরাপদ?

ভালো অ্যাপ যেমন JomaKhoros ব্যবহার করলে নিরাপদ। এনক্রিপশন, পাসওয়ার্ড সুরক্ষা এবং ক্লাউড ব্যাকআপ থাকলে ডেটা হারানোর ভয় নেই। তবে অচেনা বা ফ্রি অ্যাপ যেগুলো অনেক পারমিশন চায়—সেগুলো এড়িয়ে চলুন। ব্যাংক অ্যাকাউন্ট নম্বর বা পাসওয়ার্ড কোনো ট্র্যাকিং অ্যাপে দেবেন না।

৪. বেতন কম, তাও কি হিসাব রাখা দরকার?

অবশ্যই। বরং কম আয়ে হিসাব রাখা আরও বেশি জরুরি। কারণ প্রতিটি টাকার হিসাব থাকলেই আপনি ছোট ছোট অপচয় ধরতে পারবেন এবং সঞ্চয় বাড়াতে পারবেন। ১৫,০০০৳ আয়ের মানুষও যদি প্রতিদিন ৩০-৫০ টাকা সঞ্চয় করেন, বছরে হয় ১১-১৮ হাজার টাকা।

৫. স্বামী-স্ত্রী মিলে কীভাবে হিসাব রাখব?

সবচেয়ে ভালো পদ্ধতি হলো যৌথ বাজেট, ব্যক্তিগত স্বাধীনতা। মূল খরচ (বাসা ভাড়া, খাবার, সন্তানের শিক্ষা, সঞ্চয়) একসাথে পরিকল্পনা করুন। এর বাইরে ৫-১০% "ব্যক্তিগত টাকা" রাখুন—যেটা যে কেউ নিজের মতো খরচ করতে পারবে, হিসাব দিতে হবে না। এতে দ্বন্দ্ব কমে।

৬. যাকাতযোগ্য সম্পদের হিসাব কীভাবে রাখব?

বছরে একটি নির্দিষ্ট তারিখে (সাধারণত রমজানের ১ম দিন) আপনার সব সম্পদ—নগদ, ব্যাংক, MFS, সোনা, রুপা, ব্যবসায়িক পণ্য, বিনিয়োগ—যোগ করুন। এর থেকে পরিশোধযোগ্য ঋণ বাদ দিন। বাকিটা যদি নিসাব (৮৭.৪৮ গ্রাম সোনার সমমূল্য) অতিক্রম করে, তার ২.৫% যাকাত। সহজে হিসাবের জন্য যাকাত ক্যালকুলেটর ব্যবহার করুন।

৭. ইনকাম ট্যাক্সের জন্য হিসাব রাখা কি জরুরি?

হ্যাঁ, অত্যন্ত জরুরি। জাতীয় রাজস্ব বোর্ড (NBR)-এর নিয়ম অনুযায়ী বার্ষিক ৩.৫০ লাখ টাকার (মহিলা/সিনিয়রদের জন্য ৪ লাখ) বেশি আয় হলে রিটার্ন দাখিল বাধ্যতামূলক। সারা বছরের সব আয়, বিনিয়োগ (সঞ্চয়পত্র, DPS) এবং করযোগ্য খরচের হিসাব রাখলে বছর শেষে রিটার্ন প্রস্তুত করা সহজ। বিনিয়োগ রেবেট ও সঠিক ট্যাক্স হিসাবের জন্য দেখুন Income Tax Calculator।

৮. bKash/Nagad-এর খরচ কীভাবে ট্র্যাক করব?

MFS লেনদেনগুলো প্রায়ই "অদৃশ্য খরচ" হয়ে যায় কারণ SMS আসে কিন্তু আমরা সেভাবে গোনায় ধরি না। JomaKhoros-এ ওয়ালেট হিসেবে bKash, Nagad, Rocket আলাদাভাবে সেট করে প্রতিটি লেনদেন ইনপুট দিন। সপ্তাহে একবার SMS বা অ্যাপের হিস্ট্রির সাথে মিলিয়ে নিন।

৯. কতদিন পুরনো হিসাব রাখব?

কমপক্ষে ৩ বছরের হিসাব ডিজিটালি সংরক্ষণ করুন। ট্যাক্স রিটার্নের জন্য NBR ৬ বছরের রেকর্ড দাবি করতে পারে। ব্যাংক লোন বা ভিসা আবেদনের সময়ও পুরনো আর্থিক রেকর্ড কাজে লাগে। ক্লাউড ব্যাকআপ রাখলে জায়গা ও নিরাপত্তা দুটোই নিশ্চিত।

১০. হিসাব রাখতে গিয়ে ক্লান্ত লাগলে কী করব?

এটা খুবই স্বাভাবিক—বিশেষ করে প্রথম ২-৩ সপ্তাহে। কিছু টিপস: (১) নিখুঁত হওয়ার চেষ্টা ছাড়ুন—৮০% ঠিক হলেই যথেষ্ট, (২) দিনে ২ মিনিটের বেশি সময় দেবেন না, (৩) সঙ্গীর সাথে "হিসাব ডেট" রাখুন সপ্তাহে একবার, (৪) মাস শেষে অর্জন দেখুন—সঞ্চয় বাড়তে দেখলে অনুপ্রেরণা আসবে, (৫) সমস্যা হলে JomaKhoros ফোরামে অন্যদের অভিজ্ঞতা পড়ুন।

১১. অনিয়মিত আয় (ফ্রিল্যান্সার/ব্যবসায়ী) কীভাবে বাজেট করব?

গত ৬-১২ মাসের গড় আয় বের করুন, তার ৭০-৮০% দিয়ে বাজেট তৈরি করুন। বাকি টাকা "বাফার অ্যাকাউন্টে" রাখুন যেটা কম আয়ের মাসে ব্যবহার হবে। ইমার্জেন্সি ফান্ড ৩ মাস নয়, ৬-৯ মাসের খরচের সমান রাখুন কারণ আয়ের অনিশ্চয়তা বেশি।

১২. শিক্ষার্থী হিসেবে হিসাব রাখা কেন গুরুত্বপূর্ণ?

শিক্ষার্থী জীবনে হিসাবের অভ্যাস তৈরি হলে সারাজীবন কাজে দেবে। পকেট মানি, টিউশন, বৃত্তি—সব ট্র্যাক করুন। ছোট অংক থেকেই সঞ্চয় শুরু করলে চাকরি জীবনে বড় অংক জমাতে অসুবিধা হবে না। বিস্তারিত পদ্ধতির জন্য দেখুন User Guide।

---

উপসংহার

জমা খরচ হিসাব কোনো জটিল হিসাববিদ্যার বিষয় নয়—এটি একটি জীবনদর্শন। বাংলাদেশ পরিসংখ্যান ব্যুরো (BBS)-এর তথ্য বলছে দেশের মধ্যবিত্ত পরিবারগুলোর গড় সঞ্চয় হার মাত্র ৯-১২%, যেখানে আদর্শ ২০%। এই ব্যবধান কমানোর একমাত্র উপায় নিয়মিত হিসাব ও পরিকল্পিত ব্যয়।

আজ থেকেই শুরু করুন—কালকে করব বললে কখনোই হবে না। প্রথম দিন থেকে হয়তো নিখুঁত হবে না, কিন্তু ৩০ দিন পর নিজেই অবাক হবেন কতটা বদলে গেছে আপনার আর্থিক দৃষ্টিভঙ্গি।

পরবর্তী পদক্ষেপ:

1. আজই Budget Planner দিয়ে আপনার প্রথম মাসিক বাজেট তৈরি করুন

2. Savings Calculator দিয়ে সঞ্চয়ের লক্ষ্য ঠিক করুন

3. Goal Planner দিয়ে আপনার বড় স্বপ্নগুলোর রোডম্যাপ বানান

মনে রাখবেন—আর্থিক স্বাধীনতা কোনো লটারি নয়, প্রতিদিনের ছোট ছোট সঠিক সিদ্ধান্তের ফসল। JomaKhoros আপনার পাশে আছে সেই যাত্রায়।